消費税の軽減税率が導入されます!

ついに、平成29年4月1日から消費税の軽減税率が導入されます。

消費税の軽減税率は、消費税のもつ逆進性を考慮したものです。高所得者も、低所得者も、生活必需品にかけるお金は変わらないのだから、収入に占める消費税の負担割合は、低所得者ほど高くなるだろうという考え方です。

そこでせめて、生活必需品には軽減税率を適用しましょうというわけで、食料品と新聞(週2回以上、定期的に発行されるものに限る)が、その対象に選ばれました。

しかし、一口に食料品といっても、お米やみそなど普段の食卓になくてはならないものから、10万円のワインや1万円の高級牛肉まで、その種類は様々。いや、お米だけみても、スーパーの特売で売っている10キロ2000円程度のものから、20万円近くのブランド米まで、そのランクは千差万別です。

高所得者が、購入する高級食材にまで、同じように軽減税率が適用されるのは、本末転倒、軽減税率が導入されると、さらに不公平感が助長されるという意見もありました。

しかし、食品のうちどれかを8%にして、別の食品を10%にするという区分は、政治的な駆け引きが働いて、収拾がつかなくなること、さらに課税現場の混乱を考えて、食料品全部に軽減税率8%が適用されることになったようです。

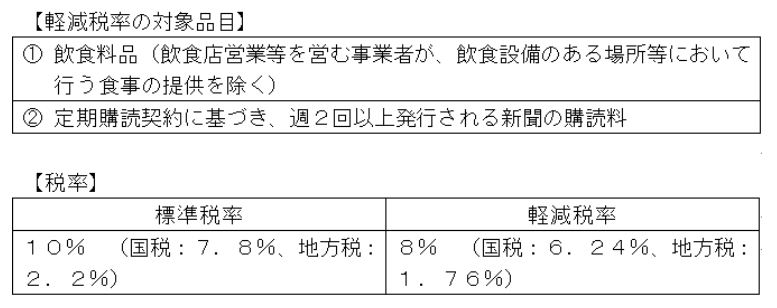

今回、発表(平成27年12月発表税制改正大綱)の軽減税率の内容は、下記のとおりです。

「飲食料品」については、「食品表示法に規定する食品の譲渡をいい、酒税法に規定する酒類は除く。また外食サービスも除く。」と定義されています。いわゆる食料品はすべて、軽減税率の対象だけれど、お酒と外食は10%のままですよ、というわけです。

そのうえで、「外食」については、次のように定義されています。

「食品衛生上の飲食店営業など、その場で飲食させるサービスの提供(=食事の提供)を行う事業者が、テーブルや椅子などその場で飲食させるための設備(=飲食設備)を設置した場所で行う「食事の提供」や、お客様の注文に応じて指定された場所でする調理(=ケータリングや出張料理)」

簡単にいうと、お店の中で食べれば10%だけど、テイクアウトで持ち帰れば、8%ということになります。

たとえば、吉野家の牛丼を店内で食べれば、改正後は10%が課税されますが、これをテイクアウトで持ち帰り、自宅や職場で食べたら、「飲食設備を設置した場所で行う食事の提供」には当たらないので、8%が適用されるというわけです。

うーむ。

では最近はやりの、コンビニエンスストアのイート・インは、どうなるのでしょうか?吉野家の例にならうと、外食として10%が課税されそうですが、この場合は8%の軽減税率が課税されます。なぜなら、最初から持ち帰りが可能な状態で販売されるものは、「その場で飲食させるサービスの提供(=食事の提供)」には該当しないから。

いずれにせよ、今度はコンビニやファーストフード店のレジを預かる店員さんのトレーニングが必要になりそうですね。

今回の消費税法では、もう一つ大きな改正が決まりました。軽減税率の導入にともなって、ついにインボイス方式が導入されることになったのです。次回は、インボイス方式について説明しましょう。

-

第14回消費税の軽減税率が導入されます!

-

第13回出国税は日本の税収不足を救えるか!?

-

第12回庶民の味方 ふるさと納税

-

第11回あなたは変化する人?しない人?

-

第10回リーダーなら知っておきたい管理会計の基本

-

第09回5つの損益プラスワン

-

第08回学校では教えてくれない「限界利益」という利益

-

第07回会社が成長し続ける理由

-

第06回大型倒産のかげに、粉飾決算あり!?

-

第05回ところ変われば、税金も変わる

-

第04回この春、印紙税の改正に注意!

-

第03回消費税率アップ、午前0時にコンビニのレジで何がおきる?

-

第02回確定申告で税金を取り戻す裏ワザ

-

第01回今年の税制改正のポイント

3,700社以上の導入実績

弊社コンサルタントによる説明・お見積り依頼など、お気軽にご連絡ください。

3,700社以上の導入実績

弊社コンサルタントによる説明・お見積り依頼などお気軽にご連絡ください。