消費税率アップ、午前0時にコンビニのレジで何がおきる?

いよいよ、4月1日から、消費税率が5%から8%にアップされます。

消費税があがる前に買っておけばよいもの・買ったら損をするものなど、マスコミでも賑やかになってきました。ある大型量販店によると、最近の売れ筋は、

1位 冷蔵庫(省エネの大型タイプ)、

2位 電動アシスト自転車、

3位 大型テレビ、

4位 ベッド、

5位 布団 だとか。

これらに共通するのは、長く使えて値段が高い、モデルチェンジが少なく、季節変動による値崩れもしにくい、というところでしょうか。さすがに主婦は賢いですね。

最近では、これら量販店も、24時間営業が増えています。24時をまたいで、営業している店舗の場合、いつから、消費税はアップするか気になりませんか?

その前に、消費税率アップの基本的な考え方をおさえておきましょう。

消費税が8%になるのは、商品の引き渡しやサービスの提供が行われたときです。決して代金の授受が行われたときではないので、注意してくださいね。したがって、3月に4月分の家賃を受け取る場合は、8%でもらうことになりますし、反対に、3月分を4月に払うときは、5%でよいことになります。

もし4月分を5%でもらってしまって、もう請求できない、という場合はどうなるでしょうか。税務署に消費税を支払うときも、5%でよいのでは、というのは甘い期待です。残念ながら、会社がもらえなかった3%分も、税務署に納めなければなりません。

これは発生主義の原則といい、売上や費用を計上するのは、現金の授受のときではなく、サービスを提供したり、商品を相手方に引き渡したりしたときという、会計の基本的な考え方に準拠しているからです。

ただし、この考え方には例外があります。たとえば、工事の請負工事がその代表例です。平成25年9月30日以前に契約を結んでいれば、工事の引き渡しが4月1日以降でも5%の税率が適用されるというものです。

その他、主な例外措置に、「旅客運賃など」のケースがあります。3月31日以前に代金を受け取っていれば、サービスの提供が4月1日以降でも、5%が適用されます。この例外措置の対象となる「旅客運賃など」は、以下のとおり。

① 汽車、電車、乗合自動車、船舶又は航空機に係る旅客運賃(料金を含む。)

② 映画、演劇、演芸、音楽、スポーツ又は見せ物を不特定かつ多数の者に見せ、又は聴

かせる場所への入場料金

③ 競馬場、競輪場、小型自動車競走場又はモーターボート競走場への入場料金

④ 美術館、遊園地、動物園、博覧会の会場その他不特定かつ多数の者が入場する施設又

は場所でこれらに類するものへの入場料金

4月1日以降にサービスを提供したら、原則8%ということがわかりましたが、では、冒頭の質問です。24時間営業の店舗の場合、いつからが4月1日なのでしょうか。コンビニのレジに並んでいるとき、前の人がグズグズしていて、12時をまわってしまった場合、無常にも8%の消費税を払わなければならないのでしょうか。

答えは・・イエスです。

コンビニエンス・ストアでも、大手フランチャイズ各社は、本部がレジのコンピューターを管理しているので、一斉に8%への変更が可能なのです。レジに最初の商品を打ち込んだ時間が、夜中の12時前だと、5%が適用される予定だとか。

24時間営業の居酒屋は、どうでしょう。店舗によって違いはあるものの、最初のオーダーが12時前だと、5%が適用されるお店が多そうです。

JR東日本はというと、券売機で買う場合は、10円単位、SUICAをつかう場合は.1円単位で値上げするという二重運賃が話題になっています。ではいつから?というと、どうやら、3月31日の終電までは5%、4月1日の始発から8%が適用される見込みです。

では、携帯電話の通話料はどうなるでしょうか?3月31日の11時50分に通話を始めて、4月1日の午前0時10分に終了した場合、支払う通話料は5%?それとも8%?

これは、どうやらキャリア各社によって、対応が異なるようです。ソフトバンクは、通話を始めた時間が、12時前だったら5%、AUとドコモは、12時前にかけても、通話を終えた時間が12時を過ぎていたら、8%となる模様。

え!?ひどい! ソフトバンクは、良心的~と、思うのは、大きな勘違い。なぜなら、携帯各社は普段から、その基準で売上を計上しているからです。ソフトバンクは、電話をかけ始めた時点で売上を計上し、AUとドコモは、通話が終わった時点で売上を計上しているというわけです。

つまり、いつから4月1日の売上になるかは、その会社の普段からの売上基準が重要になってくるのです。

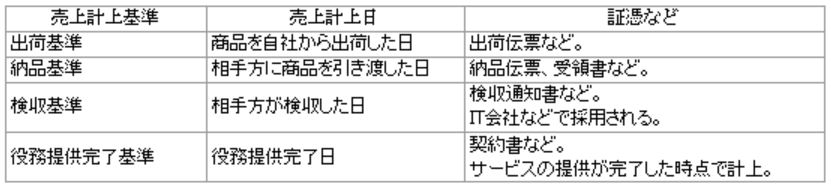

売上の計上基準には、次のようなものがあります。

どの時点で、売上を計上するかは、会社によって、ルールが決まっているはず。24時をまたいで営業している会社はもちろんのこと、この機会に自社の売上計上基準を再確認してみてはいかがでしょうか。

-

第14回消費税の軽減税率が導入されます!

-

第13回出国税は日本の税収不足を救えるか!?

-

第12回庶民の味方 ふるさと納税

-

第11回あなたは変化する人?しない人?

-

第10回リーダーなら知っておきたい管理会計の基本

-

第09回5つの損益プラスワン

-

第08回学校では教えてくれない「限界利益」という利益

-

第07回会社が成長し続ける理由

-

第06回大型倒産のかげに、粉飾決算あり!?

-

第05回ところ変われば、税金も変わる

-

第04回この春、印紙税の改正に注意!

-

第03回消費税率アップ、午前0時にコンビニのレジで何がおきる?

-

第02回確定申告で税金を取り戻す裏ワザ

-

第01回今年の税制改正のポイント

3,700社以上の導入実績

弊社コンサルタントによる説明・お見積り依頼など、お気軽にご連絡ください。

3,700社以上の導入実績

弊社コンサルタントによる説明・お見積り依頼などお気軽にご連絡ください。