5つの損益プラスワン

【損益計算書には、なぜ5つもの利益が必要なのか?】

先ごろ、東京証券取引所から、3月期決算会社の、第2四半期決算が発表になりました。本決算に向けての上方修正、下方修正など悲喜こもごもというところでしょうか。今さら聞けないという人のために、何を「修正」しているのかを説明しておきましょう。これは企業が会計年度の途中で、決算における売上や利益などの予測値を、当初の見通しより高く(または低く)予測することをいいます。とくに利益の予測が大幅に修正されると、株価に大きなインパクトを与えることになります。

なぜ企業にとって、利益(の予測)が大切なのでしょうか?

株式会社は、投資家などから集めた資金を、事業活動を通じて社会に投資することで、社会に貢献する存在だからです。このとき、事業活動からキチンと利益があがれば、その利益を社会に再投資することもできるし、自社の価値をあげて更なる資金を募ることもできます。しかし利益があがらなければ、資金を再投資できないばかりか、追加の資金調達もままなりません。最悪の場合、資金に行き詰まり、破たんしてしまうかもしれない。「利益」とは、会社が社会に存在し続けるために、必要不可欠な栄養剤のようなものなのです。

ところで一口に利益といっても、会計の世界にはさまざまな種類の「利益」があります。

前回は、「限界利益」という利益について考えましたが、会計の世界にいる私たちにとって、通常イメージする「利益」とは、損益計算書上の利益です。損益計算書には、5つの利益があります。いったいなぜ、5つもの利益が必要なのでしょうか。

損益計算書を構成する利益とは、下記の5つです。

① 売上総利益

② 営業利益

③ 経常利益

④ 税引前利益

⑤ 当期利益

では簡単に、それぞれの利益について考えてみましょう。

「売上総利益」とは、一般的には「粗利(あらり)」と言われるもので、売上から、売上をあげるためにかかった原価をマイナスして計算したものです。原価率が高いということは、売上総利益率が低いということ、逆に原価率が低いということは、売上総利益率が高いということになり、企業活動の根幹にかかわる利益です。

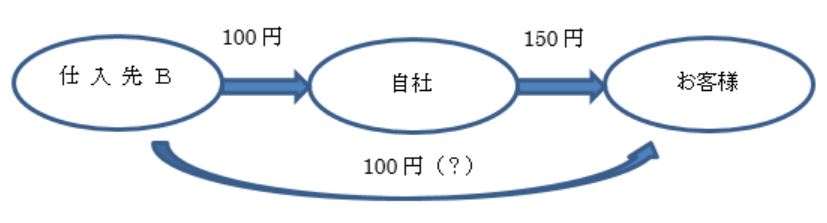

下の例をみてください。あなたの会社は、100円で購入した商品Aを150円でお客様に販売します。売上150円、売上原価は100円ですから、売上総利益は50円ということになります。

なぜお客様は、あなたの会社から商品Aを150円で購入するのでしょうか。仕入先B社から直接購入すれば、100円で買えるのに。

その理由は、50円高くてもあなたの会社から購入した方が、お客様にとってメリットがあるからです。言葉を変えるなら、あなたの会社は企業活動の中で、商品Aに50円の付加価値をプラスしているといえます。

この付加価値にこそ、あなたの会社が社会に存在する理由があります。売上総利益率の高い商品を提供している会社ほど、社会に対する貢献度の高い会社ともいえるわけです。

次に「営業利益」について考えてみましょう。営業利益とは、売上総利益から、その商品を売るためにかかった間接的な経費を引いて計算します。

どんなに価値のある商品をつくっても、その商品をPRしたり、営業する人がいなければ、売上はあがりません。販売にかかる費用を販売費といい、主な経費としては、たとえば広告宣伝費や、営業マンの交通費、電話代、取引先を接待するための交際費などがあります。一方、会社は会社という組織を維持するための費用もかかります。社員の給料計算をしたり、売上金の集金をしたりも、管理部の仕事です。このような費用を管理費といい、販売費とあわせて「販売費および一般管理費」または「販管費」と呼ばれています。

このように、売上総利益から販管費を引いた利益が、営業利益です。営業利益をみると、本業でいくら儲かっているかがわかるのです。どんなに付加価値の高い商品を販売していても、無駄な管理費を使ったり、営業効率が悪かったりすると、営業利益率が悪くなります。M&Aや企業買収に際して、もっとも重要視されるのが、会社本来の力を示す営業利益です。

では、「経常利益」とは何でしょうか。経常利益は、営業利益に投資活動で儲けた営業外利益をプラスし、銀行に支払う利息などの営業外費用をマイナスして計算します。日本の会社は、資金調達を金融機関からの借入でまかなうのが一般的なので、とくに金融機関は営業利益よりも経常利益が重視する傾向にあります。海外取引をしている会社は、為替差損益などのリスクを、経常利益が吸収しなければなりません。

「税引前利益」とは、経常利益にたとえば不動産の売却損益など、一時的な収入と費用をプラスマイナスして、計算した最終的な会社の儲け(損失)です。

税引き前利益に対して支払うべき税金をマイナスしたものが、会社の最終的な「当期利益」です。損益計算書の当期利益は、貸借対照表の「純資産」に加算されるので、投資家にとっては、その分だけ会社の価値があがることになります。

損益計算書で、わざわざ5つもの種類の利益を計算するのは、その会社の稼ぎ方を示すためです。商品力はあるけれど、営業力のある会社なのか、商品力はないけれど、財務力のある会社なのかなど、その会社の稼ぐ能力がわかるというわけです。

ここまで読んで気がついた方も多いと思いますが、損益計算書上の「利益」とは、会社の外にいる第三者に、この会社がどの程度、力のある会社かを示すために計算されるものです。上場企業が、東京証券取引所のHPで業績を開示する相手は、出資してくれる株主です。中小企業が決算報告する相手は、税金を納める税務署か、お金を貸してくれる金融機関ということになります。

一方で、前回でご説明した「限界利益」は、違います。限界利益とは、会社内部の経営者や管理職にある人が、経営の意思決定のためにある利益です。

損益計算書の5つの利益のなかで、限界利益にもっとも近いのは「売上総利益」かもしれません。限界利益の詳しい計算方法については、次回で詳しくご説明する予定です。

-

第14回消費税の軽減税率が導入されます!

-

第13回出国税は日本の税収不足を救えるか!?

-

第12回庶民の味方 ふるさと納税

-

第11回あなたは変化する人?しない人?

-

第10回リーダーなら知っておきたい管理会計の基本

-

第09回5つの損益プラスワン

-

第08回学校では教えてくれない「限界利益」という利益

-

第07回会社が成長し続ける理由

-

第06回大型倒産のかげに、粉飾決算あり!?

-

第05回ところ変われば、税金も変わる

-

第04回この春、印紙税の改正に注意!

-

第03回消費税率アップ、午前0時にコンビニのレジで何がおきる?

-

第02回確定申告で税金を取り戻す裏ワザ

-

第01回今年の税制改正のポイント

3,700社以上の導入実績

弊社コンサルタントによる説明・お見積り依頼など、お気軽にご連絡ください。

3,700社以上の導入実績

弊社コンサルタントによる説明・お見積り依頼などお気軽にご連絡ください。