学校では教えてくれない「限界利益」という利益

経理パーソンにとって、夏場はほっと一息の季節。決算や予算策定の作業から解放され、ゆっくり夏休みをとったという人も多いのではないでしょうか。

筆者は、毎月一度、弊事務所のミャンマーオフィスに出張するために、成田を利用するのですが、8月は家族づれがあふれていて、荷物検査のカウンターにも長い行列ができていました。成田エクスプレスで1時間前に到着、いつもならゆっくりお土産を買う時間もあるのですが、あわてて出国手続きをすませ、ミャンマー便の搭乗口へ。

ここでは子供のはしゃぐ声、叱責する親の声と、さっきまでの喧騒とは裏腹に、ビジネスパーソンがノートパソコンを開いて、静かに搭乗手続きが始まるのを待っています。経済が解放されたとはいえ、ミャンマーは、観光地としての知名度がほとんどありません。首都ヤンゴンにある世界遺産級のシュエダゴン・パゴダ(仏舎利塔)や、世界三大仏教遺跡バガンなど美しい場所はたくさんあるのですが、ミャンマー政府が積極的にアピールしていないこともあって、夏休みの旅行先としては、まったくもってポピュラーではないのからです。

成田からヤンゴンまで、片道7時間のフライトです。ゆっくりお昼寝をしてもまだ、たっぷり余る時間を持てあまし、このフライトの「限界利益」について考えてみました。

「限界利益」という言葉を初めて聞いたという人もあるかもしれませんね。限界利益は、私たちのような経理パーソンに馴染みの深い財務会計の世界には、でてこない単語です。

ここで会計の種類について説明しておきましょう。会計には、次の3つの種類があります。

① 財務会計

② 税務会計

③ 管理会計

財務会計とは、会社が行うすべての取引を、貨幣という単位で記録し、集計することをいいます。株主のために、会社の価値を測定するのが目的です。出資した資金が増えているのか、減っているのか、または新たに投資すべきかどうかを判断するための会計なので、他の会社と比較するために、統一的なルールが必要です。統一的なルールとしては、主に上場企業が基準とする「企業会計原則」、中小企業が参考にする「中小企業会計基準」、グローバル企業が採用するIFRSなどがあります。これらの会計基準は、法律ではないので、それ自体に法的強制力はありません。上場しているかいないか、会社の規模などを考慮し、自社にとって、もっとも適切と思われる基準を採用することになります。

一方、税務会計とは、税金を計算するための会計です。税務会計は、法人税法という法律に基づいているので、会社が絶対に守らなければならない最低限のルールといえます。

それに対して、管理会計とは、社内で経営者や管理者が意思決定するときに使うツールです。英語では、Management Account といい、文字どおりマネジメントのための会計です。管理会計は、外部の第三者に見せるものではありません。したがって、財務会計や税務会計のように統一的なルールもフォーマットも必要ありません。その会社の経営判断のために、もっとも合理的な方法で計算されていれば問題ないからです。

管理会計とは、まさに儲けるための会計です。「限界利益」は、管理会計を理解するうえで、もっとも大切な考え方なのです。

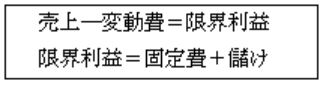

限界利益を計算するために、管理会計では、費用をまず「変動費」と「固定費」にわけます。このとき、売上から変動費を引いた残りが、「限界利益」です。儲けが1円もない状態では、限界利益=固定費となります。

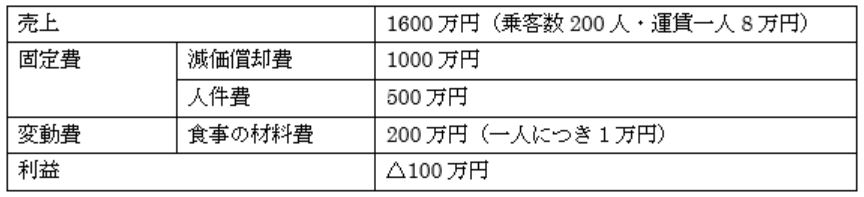

先のフライトで考えると、飛行機の減価償却費が固定費にあたります。乗客の数が少なくても、パイロットやフライトアテンダントなどの人件費は必要なので、これも固定費です。一方、乗客の数が少なければ、飛行機に持ち込む食事の量は減らせるので、食材は変動費ということになります。話を簡単にするために、それ以外の費用はかからないと思ってください。

私の乗った成田―ミャンマー間の運賃は、一人8万円、座席数は400だとします。今年度の実績は、半分の200座席しか埋まっていないとしましょう。すると、この路線の損益計算書は次のようになります。

あなたはこの路線の責任者です。しかし、あと何人乗客を増やせば黒字になるのか、最悪どの段階で路線を廃止すべきか、財務会計の知識だけでは、ジャッジをすることができません。

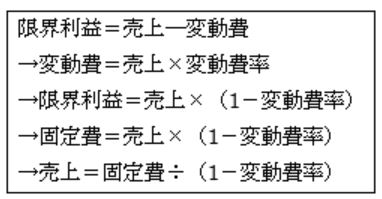

そこで管理会計の登場です。管理会計では、経費を固定費と変動費にわけ、最低でも固定費を稼ぐだけの売上をあげないといけないと考えます。これを算式であらわすと次のようになります。

この場合の変動費率は、0.125(1万÷8万=0.125)です。したがって、赤字にならないための限界利益(=固定費)1500万円を稼ぐためには、1500万円÷(1-0.125)≒1741万円の売上が必要だということがわかります。一人あたりの運賃が8万円なので、1741万円の売上をあげるためには、218人の乗客数が必要です。現状200人の乗客に対して、あと少し頑張れば黒字路線になれそうです!

総座席数400に対して、54.5%(218÷400=0.545)の稼働率で黒字になるのだから、これは立派な優良路線だということになります。

このように、「限界利益」をつかうと、財務会計では把握できなかったものが見えてきます。管理会計は、高校や大学の一般教養で教えないので、あまり私たちに馴染みがありません。経理パーソンでなくても、これからリーダーを目指す人にとっては、英語やITと並んで身につけておきたい三種の神器の一つですね。

-

第14回消費税の軽減税率が導入されます!

-

第13回出国税は日本の税収不足を救えるか!?

-

第12回庶民の味方 ふるさと納税

-

第11回あなたは変化する人?しない人?

-

第10回リーダーなら知っておきたい管理会計の基本

-

第09回5つの損益プラスワン

-

第08回学校では教えてくれない「限界利益」という利益

-

第07回会社が成長し続ける理由

-

第06回大型倒産のかげに、粉飾決算あり!?

-

第05回ところ変われば、税金も変わる

-

第04回この春、印紙税の改正に注意!

-

第03回消費税率アップ、午前0時にコンビニのレジで何がおきる?

-

第02回確定申告で税金を取り戻す裏ワザ

-

第01回今年の税制改正のポイント

3,700社以上の導入実績

弊社コンサルタントによる説明・お見積り依頼など、お気軽にご連絡ください。

3,700社以上の導入実績

弊社コンサルタントによる説明・お見積り依頼などお気軽にご連絡ください。