2026年の年末調整に関わる税制改正 ― ポイントや注意点を解説 ―

目次

2026(令和8)年分の年末調整は、令和8年度税制改正に大きな影響を受けます。今回の改正は、物価上昇や所得再分配、就業調整問題への対応を目的としたものが多く、企業の給与実務において十分な理解と準備が求められます。本コラムでは、令和8年度税制改正の大綱をもとに、年末調整に関連する特に重要度の高い項目をピックアップして解説します。

基礎控除の見直し

所得税の基礎控除は、合計所得金額2,350万円以下の個人を対象に控除額が4万円引き上げられ、62万円になります。(改正前:58万円)

また、基礎控除の特例も改正されました。令和8年分及び令和9年分については、合計所得金額489万円以下の場合に42万円、489万円超~655万円以下の場合は5万円の加算措置があるなど、所得階層に応じて調整されます。

実務上の留意点

基礎控除は、本則部分の控除額引き上げと特例の改正により、多くの給与所得者の年末調整額に影響が生じます。紙運用では、従業員ごとの所得階層を手計算で把握する必要があり、ミスが発生しやすくなります。特に、基礎控除額が従業員ごとに異なるため、基礎控除申告書へ手書き・手入力で反映する際の誤記に注意が必要です。

給与所得控除の改正

給与所得控除は、基礎控除と同様に本則部分と特例部分の二段階構造となっています。

本則部分では、最低保障額が4万円引き上げられ69万円になります。(改正前:65万円)

また、特例として定められた部分では、給与所得控除の最低保障額の特例が創設されたため、令和8年分・令和9年分の給与所得控除の最低保障額が5万円引き上げられます。

実務上の留意点

今回の改正によって、年末調整で用いる給与所得の計算に影響が生じます。特に、給与所得控除後の給与等の金額の算定や、これを前提とした年末調整時の税額計算が従来と変わるため、重点的に確認が必要です。

また、給与所得控除は多くの従業員が関係する項目のため、従業員の誤認を防ぐために、「今年は特例のため74万円(69万円+5万円)が適用される」「特例は令和8年分・令和9年分に限られる」などの点を説明する案内資料やFAQ(よくある質問)の作成をおすすめします。その際には、資料作成に要する時間も準備工数に含めて計画しましょう。

扶養控除・配偶者控除などの所得要件の見直し

扶養控除・配偶者控除・障害者控除・勤労学生控除など多くの控除について、対象となる同一生計配偶者・扶養親族等の合計所得金額の要件が62万円以下に引き上げられます。(改正前:58万円以下)あわせて、勤労学生の合計所得金額要件は89万円以下に見直されます。

実務上の留意点

扶養親族や同一生計配偶者の判定基準が変更されるため、紙で運用する場合は、以下の項目を担当者がすべて目視で確認する必要があります。

・扶養親族の合計所得金額が 62万円以下であるか

・同一生計配偶者の合計所得金額が 62万円以下であるか

・給与収入のみの場合の判定基準が136万円以下に見直されているか

(改正前:年収123万円→改正後:年収136万円)

扶養控除等申告書の様式は毎年アップデートされますが、所得要件に関する注意点が複雑化しているため、従業員が誤認しやすく、問い合わせや修正依頼が増える可能性があります。

特に、給与収入のみのパート・アルバイト層の判定(年収123万円→136万円へ緩和)が理解されにくく、昨年まで扶養対象外だった従業員が今年は控除対象となるケースが増えると考えられます。

そのため、扶養人数が突然増えていないか、配偶者控除の対象が変わっていないかを重点的に確認する必要があります。

ひとり親控除(子の所得要件見直し)

ひとり親控除については、対象となる子の総所得金額等の合計額の要件が62万円以下に引き上げられます。(改正前:58万円以下)

なお、ひとり親控除の控除額自体は、令和9年分以後に35万円から38万円へ引き上げられます。令和8年分の年末調整で直接影響を受けるのは、子の所得要件の見直しです。

実務上の留意点

ひとり親控除の判定においては、納税者本人に事実上婚姻関係と同様の事情にあると認められる一定の人がいないか、など複数の条件があります。婚姻歴・配偶者の有無や、生計を一にする子の有無、子の所得要件などを重点的に確認することが重要です。

また、「所得要件」の変更を従業員が誤解すると申告書の記載を間違える恐れがあります。判定基準は収入額ではなく「総所得金額等」となるため、給与収入のみの場合でも、給与所得控除後の金額を確認する必要があります。従業員に対して事前に周知しておくことが重要です。

勤労学生控除

対象となる学生等の合計所得金額要件が 89万円以下に引き上げられます。(改正前:85万円以下)

実務上の留意点

勤労学生控除は「合計所得金額」で判定します。アルバイト収入のみの場合でも、給与収入額ではなく、給与所得控除後の金額で確認する必要があります。

この点を正しく計算しないと、判定を誤る恐れがあります。

「年収〇万円までOK」という間違った認識のまま判断し、所得要件を誤って申告した場合、再計算や修正、申告書の再提出が発生し、担当者・従業員双方の負担増加につながります。給与所得控除後の合計所得金額で判定することを改めて確認しましょう。

生命保険料控除の特例の開始と延長(子育て世帯)

令和7年度改正で創設された生命保険料控除の特例が、令和8年分の所得税から適用されます。さらに、令和8年度税制改正の大綱では、当該特例を令和9年分まで延長する方針が示されています。

生命保険料控除は、現在「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3つの区分で構成されています。特例が適用されない場合の所得税の控除上限は、各区分4万円、合計12万円です。

今回の見直しでは、3区分のうち「一般生命保険料控除」について、23歳未満の扶養親族を有する方を対象に、控除上限額が2万円引き上げられ、最大6万円になります。

ポイント① 「子育て世帯に該当するか」の確認が必須に

23歳未満の扶養親族の有無を、確認ことが必要です。

確認の際には、扶養控除等申告書と生命保険料控除申告書を突合する必要があるケースも多く、紙運用では確認作業の負担が高まることが予想されます。

ポイント② 上限額の引き上げは「一般生命保険料控除」のみ

控除上限額の引き上げ対象は「一般生命保険料控除」区分のみです。「介護医療保険料控除」「個人年金保険料控除」に誤って加算しないよう注意が必要です。

ポイント③ 合計適用限度額「12万円」に注意

一般生命保険料控除の上限額が6万円に引き上げられましたが、3区分合計の上限は12万円に据え置きである点に注意が必要です。

「一般生命保険料+介護医療保険料+個人年金保険料」の合計額を必ず確認しましょう。

また、「控除の上限額が引き上げられる=全体の上限も増える」と誤解しやすいため、従業員の誤解を防ぐための案内が必要です。

「2026年の年末調整に関わる法改正」のまとめ

2026年の年末調整は、「前年までの制度をベースに、細かい改正点を反映させる」ことが重要です。複数の控除や判定基準が同時に変更されるため、担当者は早めに制度を理解し、準備を進めることが求められます。

参考:財務省 「令和8年度税制改正の大綱(1/9)」

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2026/08taikou_01.htm#01

年末調整電子化

―煩雑な実務を「属人化させない」ために―

年末調整は、毎年必ず発生する重要な業務であり、法改正への対応、従業員からの申告回収、確認・差し戻しなど、総務・人事担当者にとって大きな負担となる業務です。

近年は、控除要件の見直しや所得基準の引き上げなどの改正が続き、「例年どおりの運用」では対応しきれないケースが増えています。

こうした背景から、年末調整の電子化(クラウド化)を検討する企業が増えています。

紙運用のデメリットと解決方法

年末調整を紙で運用する場合、人の判断や手作業に依存する場面が多くなります。

ここでは、紙運用のデメリットをいくつか紹介します。

判断ミスの発生

紙運用では、以下のようなミスが発生しやすくなります。

・法改正の内容を反映しきれず、改正前の基準で判定してしまう

・「収入」と「所得」を取り違えて判断してしまう

・控除区分(一般生命保険料控除/介護医療保険料控除/個人年金保険料控除など)を誤認してしまう

・合計控除額の上限超過や適用が漏れてしまう

特に、「ひとり親控除」「勤労学生控除」「生命保険料控除」といった所得要件が細かく変更される制度は、前年の感覚で判断してしまい、ミスが発生しやすい項目です。

年末調整を電子化すると、これらの要件をシステムが自動判定・制御するため、人為的な判断ミスを大幅に削減できます。

煩雑な確認作業

紙運用では、ミスそのもの以上に確認作業の多さが担当者の負担となります。

例えば、

・扶養控除等申告書と各種控除申告書の突合

・年齢要件・所得金額要件の再確認

・記載漏れ・記入誤りによる差し戻し

・電卓を使った再計算

・修正後の再チェック、ダブルチェック

こうした作業は、1件ずつにかかる時間は少なくても、人数分積み重なることで大きな工数になります。また、担当者しかわからない業務や、暗黙の了解などが増え、業務が属人化しやすい点も課題です。

年末調整を電子化するサービスには、以下の機能が備わっているケースが多く見られます。

・入力必須項目の制御

・要件未達時のエラー表示

・扶養情報・年齢・所得の自動連動

・差し戻し・再提出のオンライン完結

このような機能を備えたサービスを導入することで、人為的ミスが起こりくい仕組みづくりと、担当者の負担軽減が実現します。

年末調整電子化サービス選定のポイント

年末調整電子化サービスを選定する際は、「電子で申告できる」だけでなく、実務負担をどこまで軽減できるかが重要です。特に、総務・人事担当者は、次の点を確認しておきましょう。

① 法改正へ迅速に対応できるか

・最新の税制改正に自動で対応できる仕様となっているか

・所得金額要件や控除額の変更がシステムに反映されるか

② 判定ロジックは分かりやすいか

・判定結果が「対象/対象外」となる理由を画面上で確認できるか

・境界線上のケース(ギリギリ該当か非該当)が分かりやすいか

③ 従業員が迷わず入力できるか

・入力ガイドや説明が充実しているか

・「収入」と「所得」を混同しにくい設計になっているか

④ 年末調整業務全体を見据えた設計か

・給与計算ソフトとの連携がシームレスにできる設計か

・差し戻しや再提出のしやすさ

頼れるサポート体制の有無が導入効果を左右する

年末調整の電子化を成功させるうえで、「サポート体制」はサービス機能と同等に重要な要素です。

総務・人事担当者が不安に感じやすいポイントとして、次のような点が挙げられます。

・システムが問題なく法改正に対応しているか

・従業員からの問い合わせが発生した場合はどうするか

・イレギュラーなケースが発生した時はどうするか

そして、こうした不安を解消するには、

・導入前の相談・スケジュール設計支援

・実務を理解したサポート窓口

・年末調整時期につながりやすい問い合わせ先

・法改正情報の分かりやすい提供

といった「人による支援」が欠かせません。

しかし、サービス提供会社によっては、サポートの利用に別途料金が発生する場合があるため、事前に確認することが大切です。

電子化のゴールはツール導入ではなく、年末調整業務を「安心して回せる状態」をつくることです。

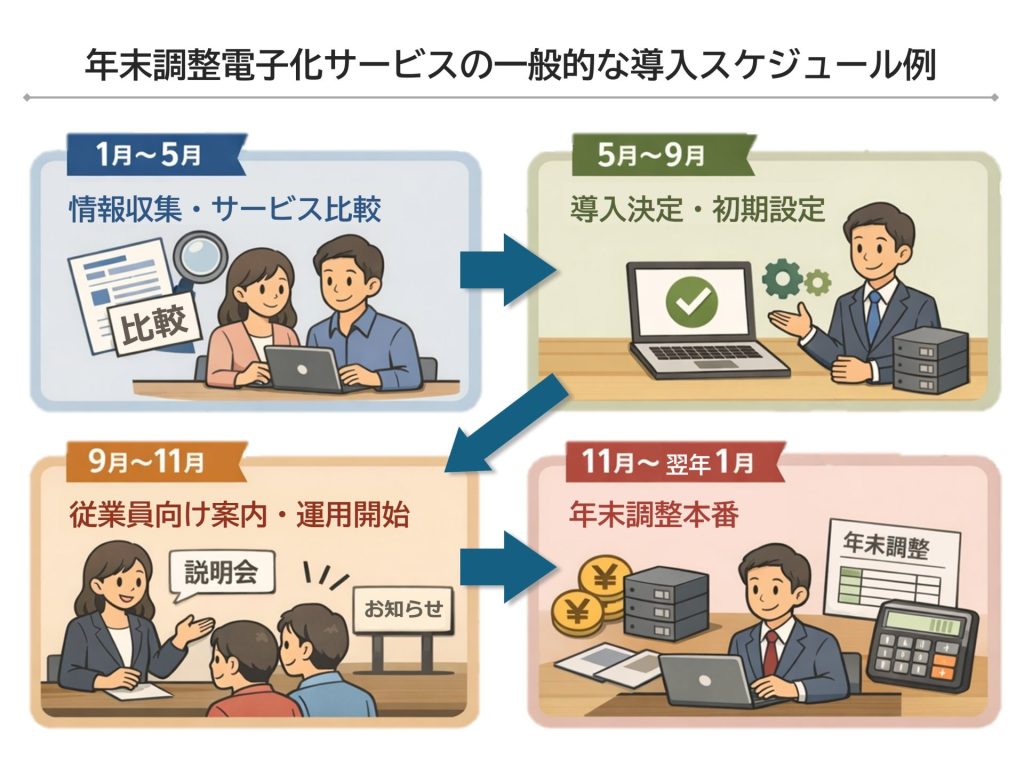

年末調整電子化サービスの一般的な導入スケジュール例

年末調整の電子化を検討している企業向けに、一般的なサービス導入スケジュールを紹介します。

① 1月~5月:情報収集・サービス比較

・電子化による業務フローの変化を把握

・自社の年末調整業務における課題整理

・複数サービスの比較検討

② 5月~9月:導入決定・初期設定

・サービス選定およびトライアル実施

・サービスの契約締結・管理者向け初期設定

・社内スケジュールの整理・調整

年末調整本番を見据え、従業員への案内方法や社内締切についても、この時期に決定します。

③ 9月~11月:従業員向け案内・運用準備

・電子年末調整申告の流れを従業員へ周知

・マニュアル・FAQの準備

・入力テストおよび運用リハーサル

④ 11月~翌年1月:年末調整本番

・申告情報の収集

・差し戻し・修正対応

・年末調整結果の確定・給与ソフトへのデータ取込

このスケジュールはあくまで一例であり、適したタイミングは社内状況によって異なります。

現状の運用方法に対して問題点を抱えている場合や、着手のタイミングに悩んでいる場合は、是非お気軽に鈴与シンワートへご相談ください。

今からでも間に合う?年末調整電子化

結論から言うと、「今からでも間に合うケースが多い」のが実情です。

その理由として、次の点が挙げられます。

・年末調整電子化サービスは、短期間で導入できる設計となっているサービスが多い

・給与システム全体の入れ替えではなく、年末調整機能だけを切り出して導入できるケースが増えている

・紙運用と併用しながら、一部のみ電子化することから始めることも可能である

さらに、次のような段階的な導入も、現実的な選択肢です。

・「今年は紙で運用するが、来年に向けて準備したい」

・「一部の従業員から電子化を始めたい」

・「まずは電子申告だけでも導入したい」

完璧なタイミングを待つよりも、一歩踏み出して検討を始めること自体が、将来的な業務負担の軽減につながります。

おすすめの年末調整電子化サービス

▼年末調整業務で次のようなお悩みはありませんか?

・年末調整の確認作業に毎年多くの時間がかかっている

・法改正のたびに「判定が正しいか不安」を感じる

・担当者しかわからない、属人化した運用になっている

鈴与シンワートが提供する「S-PAYCIAL with 電子年調申告」は、実務負担の軽減につながるより使いやすいサービス提供を目指し、毎年機能改善を重ねています。

「S-PAYCIAL with 電子年調申告」を導入した企業からは、以下のような声が寄せられています。

● 年末調整の確認・差し戻し工数の大幅な削減に成功しています ● 法改正対応の不安が解消されました ● 初めての担当者でも安心できる設計で助かりました ● 万全のサポート体制が整備されているサービスなので安心です |

2026年は、税制改正への対応に加えて、主に次の2つの機能強化を予定しています。

(※内容は変更となる可能性があります)

・配偶者・扶養親族の金額入力忘れ防止機能を強化

・控除証明書データ取込の重複チェック機能を強化

「S-PAYCIAL with 電子年調申告」は、円滑な年末調整業務の仕組みづくりと、担当者の業務負担の軽減をサポートします。年末調整の電子化や、サービス導入について個社特有の課題やご要望にお応えいたしますので、是非お気軽にお問い合わせください。

-

第12回2026年の年末調整に関わる税制改正 ― ポイントや注意点を解説 ―

-

第11回年末調整電子化の義務?対象企業・メリット・電子化のポイントを解説!

-

第10回ERP(企業資源計画)とは?

-

第09回給与明細を電子化して得られるメリットとは?

-

第08回インボイス制度とは?

-

第07回クラウドサービス型勤怠管理システムの機能・長所とは?

-

第06回残業を削減するためにはどんな取り組みが有効なの?③

-

第05回残業時間を削減するためにはどんな取り組みが有効なの?②

-

第04回残業を削減するためにはどんな取り組みが有効なの?①

-

第03回勤怠管理システム導入で使える補助金・助成金とは?

-

第02回2024年建設業の働き方改革で変わる勤怠管理のポイントとは?

-

第01回国土交通省の i-Constructionとは?

3,700社以上の導入実績

弊社コンサルタントによる説明・お見積り依頼など、お気軽にご連絡ください。

3,700社以上の導入実績

弊社コンサルタントによる説明・お見積り依頼などお気軽にご連絡ください。