社会保険の適用拡大、ケース別のメリットとデメリット

平成28年10月より、短時間労働者に対する社会保険の適用が拡大されます。対象となる会社(被保険者500人超)で要件に該当するパートタイマーの方などは、10月より厚生年金保険と健康保険に新たに加入することになります。

加入の要件については、色々なところで解説されているので、ここでは特に触れません。今回は、パートタイマーの方が新たに社会保険に加入することになる場合、どのようなメリット・デメリットがあるのかを、いくつかのケースをあげて解説してみたいと思います。

社会保険に加入すると、保険料が給料から天引きされるため、単純に「損することになる!」と考えてしまう方も多いかと思います。保険料の負担は決して軽くはありませんので、確かにそう思うかもしれません。しかし、実はそれぞれのケース(家族状況等)によって大きく異なります。

企業の人事総務部門の方も、10月以降のパートの雇用契約で混乱を招かないために、パート従業員の方には正確な情報をお伝えしておく必要があると思います。

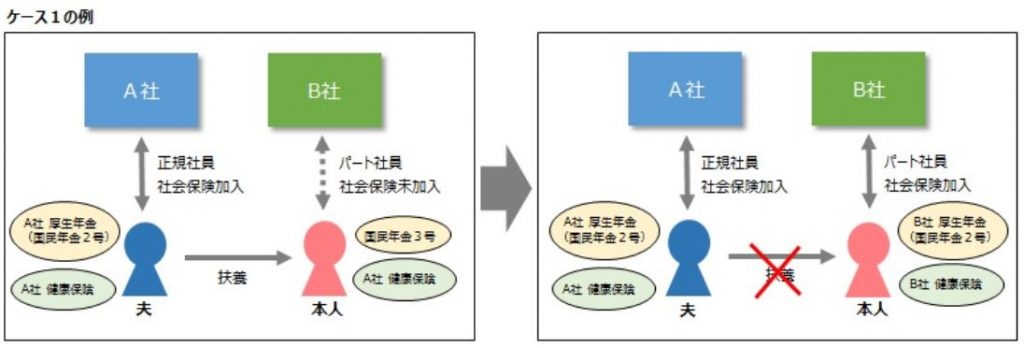

【ケース1】現在、サラリーマンの夫の扶養に入っているケース

このケースに該当する方が最も多いと思います。この方が社会保険に加入することになると、どうなるでしょうか。

(健康保険)

夫の扶養から外れることになりますので、新たに負担することになる健康保険料は純粋に負担増になります(夫の保険料が減ることもありません)。ただし、健康保険として、出産手当金や傷病手当金の受給ができるようになります。パート勤務といってもしっかり一家の収入の一部を担っているような場合には、これらの制度は心強いでしょう。

(厚生年金保険)

夫の扶養となっている場合、国民年金第3号被保険者となります。この場合、国民年金保険料は発生しません。これが、自ら厚生年金に加入するとなると、国民年金3号被保険者からは外れます(2号になります)。新たに負担することになる厚生年金保険料は、純粋に負担増ということになります。ただし、将来受け取ることのできる年金は支払った保険料に応じて増額されます。厚生年金の期間が短いからといって、年金に反映されないなんてことはありません。その他の期間できちんと国民年金に加入していれば、小額でもきちんと反映されるのです。その他、事故や病気等で障害の状態になった場合、障害基礎年金にプラスして障害厚生年金が受給できるなどのメリットもあります。

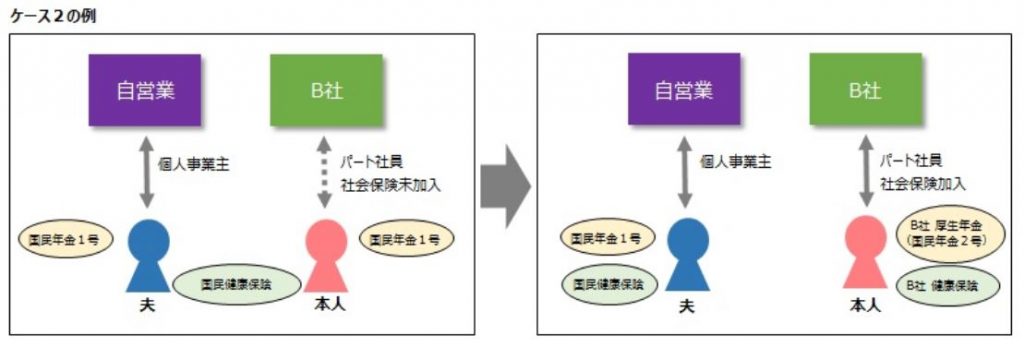

【ケース2】現在、自営業(個人事業主)の夫がおり、世帯で国民健康保険に入っているケース

このケースに該当する方は、むしろ積極的に社会保険に加入するべきだと思います。会社の社会保険は会社が半額負担しますので、加入したほうが保険料、保険内容の両面でメリットがあるでしょう。

(健康保険)

国民健康保険は世帯で加入しています。自分が健康保険に加入すると、新たに給料から天引きされる健康保険料が発生しますが、国民健康保険料は減額されることになります(金額は世帯収入等の状況によるため市区町村に確認してください)。

会社の健康保険料は、例えば月給10万円の場合、月額5000円程度の負担となります(40歳以上の場合、さらに介護保険料が必要)。会社が保険料の半額を負担しているため、割安に加入することができるのです。

(厚生年金保険)

自身で納付していた国民年金保険料(16,260円/月額)は不要となり、給与から天引きされる厚生年金に切り替わります。例えば月給10万円の場合であれば、月額9000円程度の負担となります。保険内容的には「国民年金+厚生年金」なのですが、国民年金よりも格段に保険料が安いですね。これも、会社が保険料の半額を負担するからです。

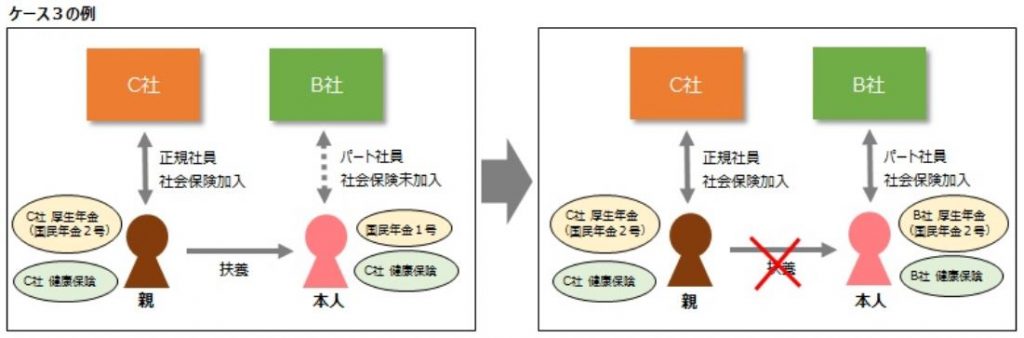

【ケース3】現在、夫以外の扶養(健保・税)に入っているケース

サラリーマンである親などの扶養に入っている場合、夫などの配偶者の場合とは少し状況が変わります。

(健康保険)

これはケース1と同じです。

(厚生年金保険)

国民年金第3号被保険者になれるのは、夫などの配偶者の扶養に入る場合だけです。親の健康保険の扶養に入っているような場合、年金に関しては、国民年金第1号被保険者として自ら国民年金保険料(16,260円/月額)を納付している方になります。

この方が、会社の厚生年金に加入すると、給与から天引きされる厚生年金に切り替わります。ケース2で記載したとおり、例えば月給10万円の場合は月額9000円程度の負担となります。健康保険の保険料は純粋に増えることになりますが、年金としては会社負担のおかげで随分とお得になります。

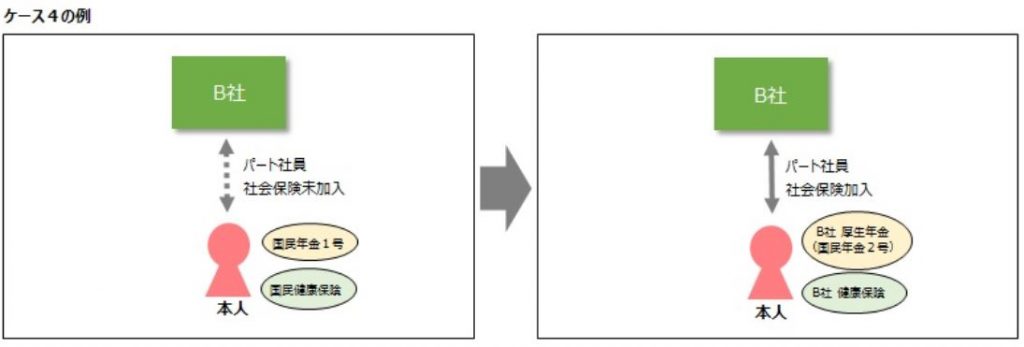

【ケース4】現在、誰の扶養にも入っていないケース

あまりいないケースだと思いますが、一応解説します。結論から言うと、今回の適用拡大以前の話として、入れるのであれば入るべき方となります。

(健康保険)

国民健康保険から健康保険に切り替わります。現在の国民健康保険料の金額にもよりますが、保険料としてはトントンぐらいかもしれません。

給料から天引きされる健康保険料は、ケース2で記載したとおり、例えば月給10万円の場合、月額5000円程度の負担となります(40歳以上なら介護保険料が必要)。健康保険であれば、傷病手当金や出産手当金など、国民健康保険には無い給付が受けられますので、国民健康保険に比べて保険内容にメリットがあります。

(厚生年金保険)

ケース3と同様です。国民年金1号から厚生年金に切り替わることになります。保険内容、保険料共にメリットがあります。

ところで、「どうせ社会保険に加入することになるなら、この際もっと働いて稼ぎを増やそう」と考える方もいらっしゃるかと思います。会社としてもその方が有難いかもしれません。

その場合に注意すべき点をいくつか挙げておきますので、参考にしてください。

●夫の所得税が増える可能性があります

税扶養から外れる、または、配偶者特別控除が減額、あるいは受けられなくなる可能性があります。

今回の制度変更で社保対象になる方は年収106万円以上の方のため、税扶養(103万円以下)となっている方は、単純計算だといないことにはなりますが、念のため記載しています。配偶者特別控除に関しては影響受ける方が多いでしょう。

●家族手当の支給対象から外れる可能性があります

家族手当なので、当然ながらその会社の規程次第です。パート収入を増加したことによりその基準から外れるのであれば、あらかじめ知っておいた方がよいでしょう。

厚生労働省は、配偶者手当について、その在り方の検討を進めています。平成28年4月に公表された資料では、配偶者手当を支給する企業のうち、収入制限のある企業は約84.9%です。そのうち、税扶養ライン103万円が68.8%、健保扶養ライン130万円が25.8%となっています。この配偶者手当の存在がパートタイマーの就労の妨げになっているという課題についてはここでは触れませんが、自分の場合、稼ぎを増やすと夫などの家族手当にどのような影響があるかは、把握はしておくべきでしょう。

今回は少々長文になってしまいましたが、よく質問を受ける内容です。ご参考になればと思います。

なお、ケース別に記載したものは、一般的な内容で記載していますので、ご自身で確認するようにお願いします。

-

第33回36協定届、就業規則届の手続き簡素化に向けた取り組み

-

第32回令和4年 育児休業の改正、システムへの影響は?

-

第31回社会保険手続きの押印廃止のまとめ

-

第30回e-Govがリニューアル、企業は積極的に活用できるか?

-

第29回健康保険組合への電子申請、義務化対象企業は早めに確認を

-

第28回子の看護休暇・介護休暇の時間単位取得、システム対応の考慮点は?

-

第27回「GビズID」による電子申請、離職証明書のExcel提出が可能に

-

第26回2020年4月から始まる「GビズID」による社会保険電子申請とは

-

第25回電子申請の義務化、離職証明書は紙提出でもよい?

-

第24回就労証明書、まだ手書きで作成していますか?

-

第23回労働条件通知書・雇用契約書の電子化を企業はどう活用するか

-

第22回電子申請で提出すると離職票などの書類はどのように戻る?

-

第21回電子申請の義務化に向け、そろそろ検討を始めましょう

-

第20回社会保険手続における従業員の押印省略について

-

第19回電子申請が義務化? 企業はどのような準備が必要か

-

第18回【就業規則届・36協定届の電子申請のススメ】

-

第17回36協定の上限規制と勤務管理のポイント

-

第16回社会保険の適用拡大、ケース別のメリットとデメリット

-

第15回海外赴任者の社会保険

-

第14回また変わります!雇用保険のマイナンバーの取り扱い

-

第13回雇用保険のマイナンバー取り扱いについての留意点

-

第12回マイナンバー対策にもなる、電子申請(e-Gov)の活用

-

第11回年末調整におけるマイナンバー対応について

-

第10回マイナンバーの本人確認 現実的な運用とは

-

第09回有期労働者の無期転換ルールに特例ができました

-

第08回業務システムのマイナンバー対応チェックポイント

-

第07回正しくできていますか?外国人労働者の管理

-

第06回電子申請の本格普及か? e-Govが便利になるAPI仕様公開について

-

第05回氏名等の外字における行政の取り扱いについて

-

第04回1年半後に迫るマイナンバーの影響と対応(その2)

-

第03回1年半後に迫るマイナンバーの影響と対応(その1)

-

第02回社会保険の電子申請、なぜこんなに利用率が低いのか

-

第01回派遣社員はどんどん活用すべき!?

3,700社以上の導入実績

弊社コンサルタントによる説明・お見積り依頼など、お気軽にご連絡ください。

3,700社以上の導入実績

弊社コンサルタントによる説明・お見積り依頼などお気軽にご連絡ください。